借地権とは、「地主さんから借りた土地に建物を建ててもいいですよ」という権利だと以前にご説明しました。そして、借地権は建物や土地の賃借契約を取り決めた「借地借家法」で、売却や譲渡ができる立派な財産と定められています。

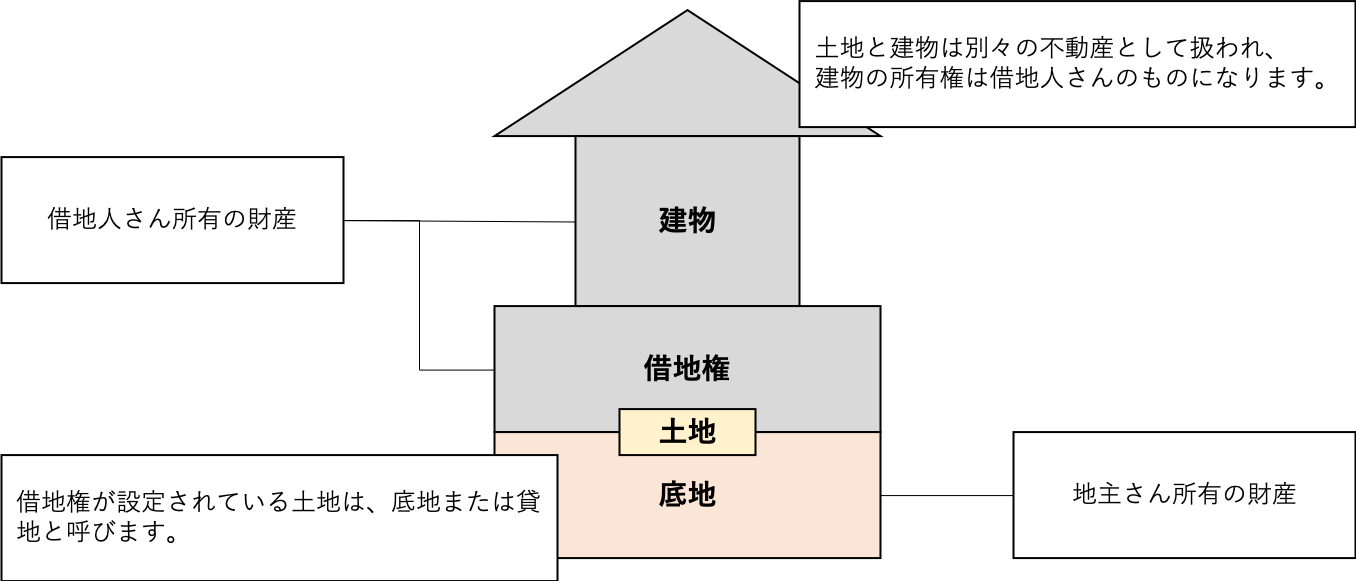

借地権が設定された土地には、ひとつの土地の上に、借地権と地主さんの権利(所有権・底地)があります。ひとつしかない土地に2つの権利が混在。これは非常にややこしいですね。そこで財産としての価値を表す指標として、「借地権割合」というものがあります。

具体的に借地権割合って何?

財産である借地権は、実際に土地を所有していなくても相続の際に課税対象になります。

課税金額を決めるには、土地を評価して財産評価を算出する必要があります。この財産評価を算出するために国税庁が、道路ごとに路線価格と言うものを発表し、また借地権割合という所有権価格に対しての借地権の割合を発表しています。

これは、相続税や贈与税を課税するために、あくまで国が決めた割合であり、本来借地権の割合は、地主と借地権者との長年のお付き合いの中で決まってくるものではあります。

しかし、実際の借地権取引の際にも、この路線価格にある借地権割合をベースに評価されることが、一般的です。

一般的に地価の高い地域ほど借地権割合が高くなる傾向があり、住宅地で6~7割、商業地で8~9割程度が一般的といわれています。

簡単にご説明すると、下記の図で青色の部分が借地人さんの財産、オレンジ色の部分が地主さんの財産というわけです。この割合から財産としての価値を決め、相続や譲渡を行う際の税額を決めるわけですね。

借地権割合は、国税庁のウェブサイトで知ることができます

借地権割合については、国税庁のウェブサイトにある「財産評価基準(路線価図・評価倍率表)」に記載されています。

財産評価基準では、毎年更新される土地の価格(地価)を調べることができ、道路に面した土地1m2あたりの価格を「路線価」として明記。そして、路線価の右に書かれたアルファベットが借地権割合を示しています。

路線価について「国税庁Webサイト参考」:(http://www.rosenka.nta.go.jp/)

借地権割合の見方

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

路線価:500千円=50万円=1m2あたりの土地価格

※所有権のある更地の場合:借地権割合 C=70%

50万円×100=5,000万円=100m2あたりの土地価格

※所有権のある更地の場合:5,000万円×0.70(70%)=3,500万円(100m2あたりの借地権の価値)

上記のように借地の価値を算出して、相続や譲渡の際に課税されます。「子供に借地権を譲渡する」「親から借地権を相続する」という方は、ぜひ参考にしてみてください。

借地権割合は売買時の参考にもなりますか?

借地権の売買をするときに、借地権割合の話が出てくることがあります。

しかし、借地権割合は課税金額を決めるためのものなので、実際にそれだけの価値があるか、その金額で売却できるかは別の話になります。

借地権割合は、所有権価格を基準にしています。所有権は借地権+底地のセットなので、それぞれを別々に売却すれば価値は下がってしまいます。

例えば、更地価格1,000万円の借地権を売却する場合、借地権割合が60%だから必ず600万円で売れるわけではありません。さらに売却する際には地主さんに譲渡承諾料を売却額の10%ほど支払う必要があります。

また底地に関しては、さらに売却しにくいのが現状です。権利を購入しても建物を建てられず、土地を利用することもできません。借地権割合は、借地権または底地を売却する場合の目安程度にお考えください。

借地権の売却をされたい場合は下記ページもご覧ください。

▽借地権、底地・不動産のことなら

「借地権の窓口」は、株式会社新青土地コーポレーションが運営しています。東京都杉並区高円寺を拠点に、不動産コンサルタント会社、公認会計士・税理士事務所、司法書士事務所がひとつのオフィスに集結し、お客様の問題解決に全力を尽くしています。